#BlueRevolution - Zeit zum Eintauchen

Der Fish & Seafood Sektor bietet eine historisch günstige Gelegenheit. Die Bewertungen liegen auf dem Niveau der Jahre 2013/2014, während die Unternehmen sich weiterentwickelt haben.

Es begann wie eine stille Revolution auf dem Teller – und endete wie so oft an der Börse: mit einer schmerzhaften Landung. Zwischen Kalifornien und Kopenhagen entstand eine neue Generation von Lebensmittelunternehmen, die nichts Geringeres versprach als die Neuerfindung unseres Ernährungssystems. Investoren griffen beherzt zu. Pflanzliche Burger wurden zu Symbolen einer vermeintlich besseren Zukunft – und zu Börsenlieblingen.

Doch nur wenige Jahre später wirkt die Euphorie wie ein Relikt aus einer anderen Marktphase. Was als Megatrend verkauft wurde, entpuppte sich für viele Anleger als Lehrstück über überzogene Erwartungen, fragile Geschäftsmodelle und die alte Börsenweisheit, dass gute Geschichten selten mit guten Renditen gleichzusetzen sind.

Während die Bewertungen implodierten, vollzieht sich im Hintergrund eine leisere, aber womöglich nachhaltigere Verschiebung: Politik, Konsumenten und Kapitalmärkte entdecken wieder, was lange aus dem Fokus geraten war – echte, nährstoffreiche Lebensmittel. Und damit beginnt eine zweite Phase des Ernährungstrends, die weniger von Visionen, sondern stärker von Fundamentaldaten geprägt ist.

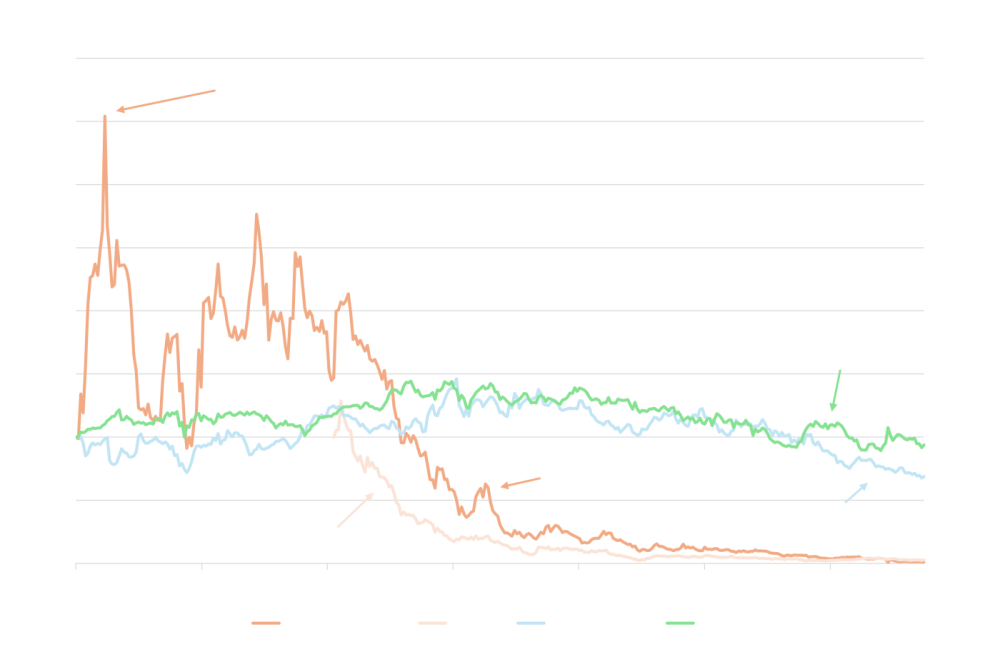

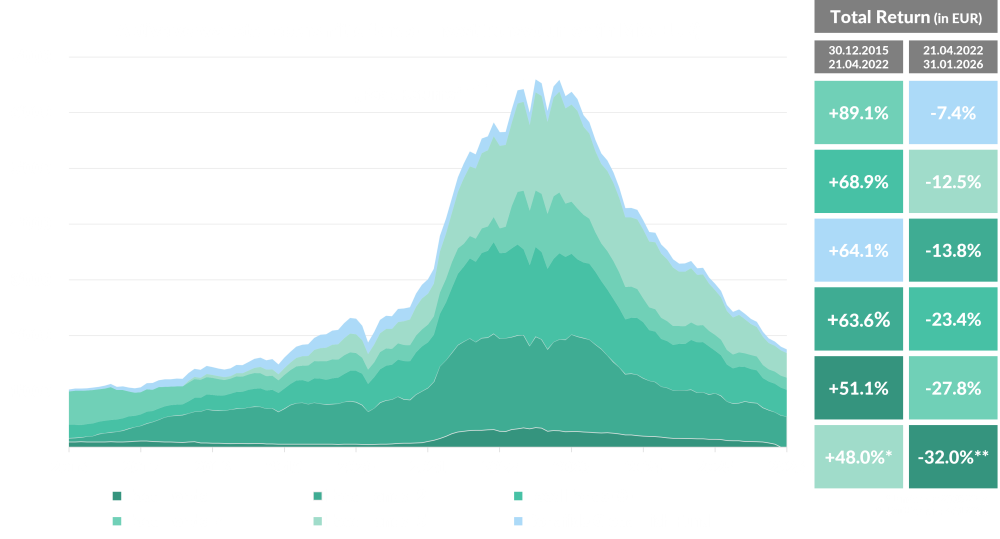

Nicht nur Einzelaktien profitierten vom Ernährungshype. Auch thematische Investmentfonds mit Fokus auf Ernährung, Agribusiness oder „Smart Food“ verzeichneten insbesondere zwischen 2020 und Frühjahr 2022 enorme Kapitalzuflüsse.

Viele dieser Fonds erzielten bis zum Höhepunkt der Hausse kumulierte Renditen zwischen rund 50 und knapp 90 Prozent (Jan 2016 bis April 2022). Damit lagen sie zeitweise auf Augenhöhe mit globalen Aktienindizes – jedoch mit einer deutlich stärkeren Story rund um Zukunftsfood, nachhaltige Ernährung und neue Proteinquellen.

Das verwaltete Vermögen dieser Strategien erreichte 2022 einen Höhepunkt. Seither zeigt sich ein deutlicher Rückgang der (aggregierten) Fondsvermögen. Steigende Zinsen, Volumenrückgänge bei Markenprodukten und Misserfolge bei Oatly & Co. führten zu Abflüssen in Milliardenhöhe.

Die Entwicklung erinnert an frühere Marktzyklen. Ein historischer Vergleich bietet sich mit Rohstofffonds nach dem sogenannten „Commodity-Supercycle“ bis 2011 an: jahrelang steigende Mittelzuflüsse, ein klar definierter „Peak Return“ – und anschliessend eine Phase der Konsolidierung.

| Unternehmen | Börsenstory | Entwicklung |

| Beyond Meat | Symbol des Fleischersatz-Booms, IPO 2019 | Kursrückgang von 239 USD auf 1 USD | −99 % |

| Oatly | IPO 2021 als globaler Hafermilch-Champion | −95 % seit Börsengang |

| Nestlé | Diversifizierter Lebensmittelkonzern | −40% seit Höchstkurs Anfang 2022 (in Schweizer Franken!) |

| Kraft Heinz | Buffett-Beteiligung | −50% seit 2019 |

| Unternehmen | Beyond Meat |

| Börsenstory | Symbol des Fleischersatz-Booms, IPO 2019 |

| Entwicklung | Kursrückgang von 239 USD auf 1 USD | −99 % |

| Unternehmen | Oatly |

| Börsenstory | IPO 2021 als globaler Hafermilch-Champion |

| Entwicklung | −95 % seit Börsengang |

| Unternehmen | Nestlé |

| Börsenstory | Diversifizierter Lebensmittelkonzern |

| Entwicklung | −40% seit Höchstkurs Anfang 2022 (in Schweizer Franken!) |

| Unternehmen | Kraft Heinz |

| Börsenstory | Buffett-Beteiligung |

| Entwicklung | −50% seit 2019 |

Die Ursachen sind vielfältig. Beyond Meat kämpft weiterhin mit Verlusten und sinkenden Umsätzen. Oatly sieht sich zunehmender Konkurrenz durch Handelsmarken gegenüber und schreibt nach wie vor keine schwarze Null. Gleichzeitig zeigt sich, dass selbst etablierte Lebensmittelriesen wie Nestlé oder Kraft Heinz mit steigenden Kosten und wachsendem Preisdruck im Handel konfrontiert sind.

Die Entwicklung erinnert an andere Branchenzyklen: Auch bei Smartphones oder Solarenergie erzielten die frühen Pioniere selten die langfristig besten Renditen. Profitabel wurden später meist jene Unternehmen, die über Skaleneffekte, stabile Lieferketten und starke Marken verfügten.

Mehrere strukturelle Faktoren erklären die schwache Performance vieler Food-Aktien in den vergangenen Jahren.

1. Zinsregimewechsel

Mit dem deutlichen Anstieg der Realzinsen seit 2022 verloren Wachstumsstories mit Gewinnen „in ferner Zukunft“ massiv an Attraktivität. Besonders betroffen waren Unternehmen mit noch nicht etablierten Profitabilitätsmodellen.

2. Steigende Produktionskosten

Rohstoff-, Energie- und Logistikkosten erhöhten sich global deutlich. Gleichzeitig reagierten Konsumenten auf höhere Lebensmittelpreise zunehmend mit einem Wechsel zu günstigeren Handelsmarken.

3. Niedrige Eintrittsbarrieren

Obwohl Studien weiterhin ein Wachstum pflanzlicher Proteine prognostizieren – teilweise mit Marktanteilen von 11 bis 22 Prozent bis 2035 – drangen schnell zahlreiche Wettbewerber in die Branche ein.

Parallel zur Entwicklung an den Kapitalmärkten verändert sich auch die politische und gesellschaftliche Diskussion rund um Ernährung.

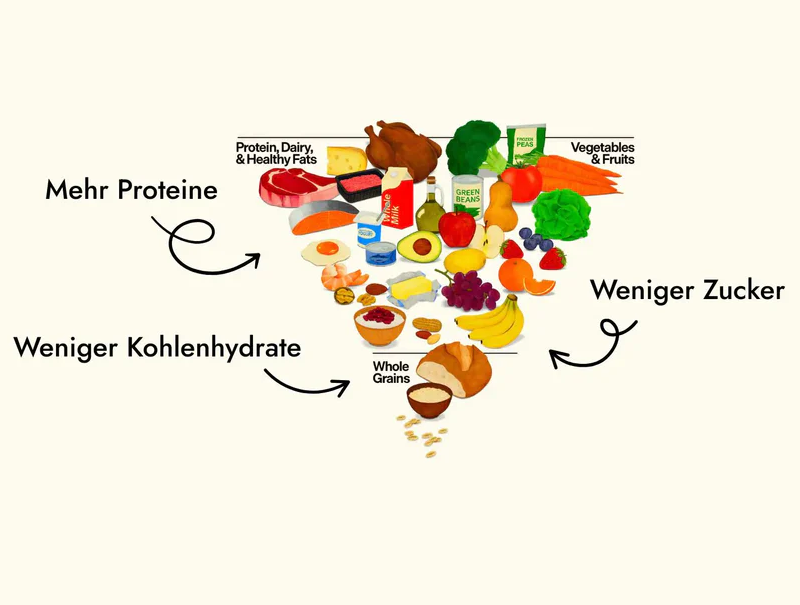

Die erste Food-Pyramide der USA von 1992 stellte Getreideprodukte wie Brot, Reis und Teigwaren mit sechs bis elf Portionen pro Tag an die Basis der Ernährung. Proteine und Fette sollten hingegen nur sparsam konsumiert werden.

Mit den neuen Ernährungsempfehlungen für die Jahre 2025 bis 2030 zeichnet sich eine deutliche Verschiebung ab. Proteinreiche Lebensmittel, darunter auch Fisch, Eier und Milchprodukte, rücken stärker in den Mittelpunkt. Gleichzeitig betonen die Leitlinien zunehmend unverarbeitete Lebensmittel und Vollkornprodukte.

In alltagstauglichen Worten bedeutet dies: Der Fokus verschiebt sich von stark verarbeiteten Produkten hin zu natürlichen Nahrungsmitteln mit höherem Nährwert.

Für bestimmte Segmente der Lebensmittelindustrie könnte diese Entwicklung strukturelle Chancen eröffnen – insbesondere für Produzenten hochwertiger Proteine.

Die Geschichte des Ernährungshypes an der Börse zeigt einmal mehr ein bekanntes Muster der Finanzmärkte. Neue Trends werden häufig zunächst überbewertet, bevor sich langfristig tragfähige Geschäftsmodelle herauskristallisieren.

Während viele der frühen Börsenlieblinge im Bereich pflanzlicher Alternativen massiv an Wert verloren haben, bleibt ein zentraler Trend bestehen: Der globale Bedarf an hochwertigen Proteinquellen steigt weiter.

Mit wachsender Weltbevölkerung, steigenden Einkommen und einem zunehmenden Fokus auf Gesundheit und Ernährung gewinnt die effiziente Produktion von Proteinen strategisch an Bedeutung. In diesem Kontext rücken auch Segmente wie Aquakultur und Fischerei stärker in den Fokus institutioneller Anleger – nicht zuletzt aufgrund stabiler Nachfrage, robuster Cashflows und attraktiver Bewertungen. Die Strategie des Bonafide Global Fish Fund spiegelt diese Entwicklung wider, mit einem Portfolio, welches aktuell rund 4.5% Dividendenrendite bietet und auf einem moderaten Bewertungsniveau von 13x KGV gehandelt wird.

Die «Lessons Learned» aus den vergangenen Jahren ist: Nicht jede Ernährungsinnovation wird automatisch zu einer erfolgreichen Börsenstory. Doch dort, wo strukturelle Nachfrage, effiziente Produktion und stabile Margen zusammentreffen, entstehen langfristige Investmentchancen.

Oder, um es mit einem einfachen Leitsatz zusammenzufassen:

Kommentare