Blauflossen-Thunfisch: Erfreuliche Erholung

Der Blauflossen-Thunfisch ist bekannt für seine Grösse und seinen Preis. Eine Bewirtschaftungsstrategie soll für die langfristige und nachhaltige Bewirtschaftung der Bestände sorgen.

Aufgrund mehrerer Anfragen zur geopolitischen Situation im Osten Europas möchten wir Sie über unser Exposure in dieser Region informieren.

Unsere Fondsprodukte halten keine Aktienbeteiligungen an russischen oder ukrainischen Unternehmen. Die unschönen Kriegsaktivitäten mit Bildern von zerstörten Gebäuden und Anlagen, die täglich aus den Medien auf Sie einfliessen, betreffen daher den Substanzwert des Portfolios nicht.

Zu den indirekten Kriegsauswirkungen zählen, dass zwei Absatzmärkte für gewisse Produktkategorien zwischenzeitlich wegfallen. Russland mit seinen 140 Millionen Einwohner soll durch Exportsanktionen sowie freiwilligen Lieferverzichten von der Weltwirtschaft isoliert werden. Die Ukraine mit einer Bevölkerung von mehr als 40 Millionen Menschen wird seit Kriegsausbruch eher langhaltbare Konserven-Lebensmittel nachfragen statt leicht verderblicher Waren. Kumuliert stehen diese zwei Populationen für 2.3% der Weltbevölkerung.

Die Ukraine und Russland sind zudem grosse Exporteure von Rohstoffen, darunter Weizen. Die Rohstoffpreise sind durch Befürchtungen und Spekulationen über weniger Angebot aus Osteuropa daher weiter angestiegen.

Weizen sind einer von mehreren Bestandteilen von Futtermitteln in der Lebensmittelindustrie und somit auch in Aquakulturen. Der Kostendruck für die Produzenten wird dadurch kurz- und mittelfristig weiter zunehmen.

Als drittes bewirken die Kriegshandlungen in der Ukraine sowie die Sanktionen gegen Russland erhöhte Logistikkosten für Beschaffung und Vertrieb. Transportschiffen und Flugzeugen wurde der Zugang zu grossflächigen Gebieten und einzelnen Handelshäfen untersagt. Längere Distanzen oder neue Handelsrouten erhöhen die Transportkosten.

Die gesamte Lebensmittelindustrie und schlussendlich der zahlende Endkonsument ist von den genannten Einflüssen betroffen. Die Bevölkerung Russlands und der Ukraine werden weiter Grundnahrungsmittel konsumieren, es stellt sich die Frage, welche Lebensmittel zu welchen Preisen verfügbar sind und welche nicht. Jedes Unternehmen wird versuchen die höheren Kosten mit Produktivitätsgewinnen zu kompensieren und früher oder später auf die Konsumenten zu überwälzen. Die Ausgaben für Lebensmittel werden in manchem Portemonnaie in den kommenden Monaten und Jahren spürbar ansteigen.

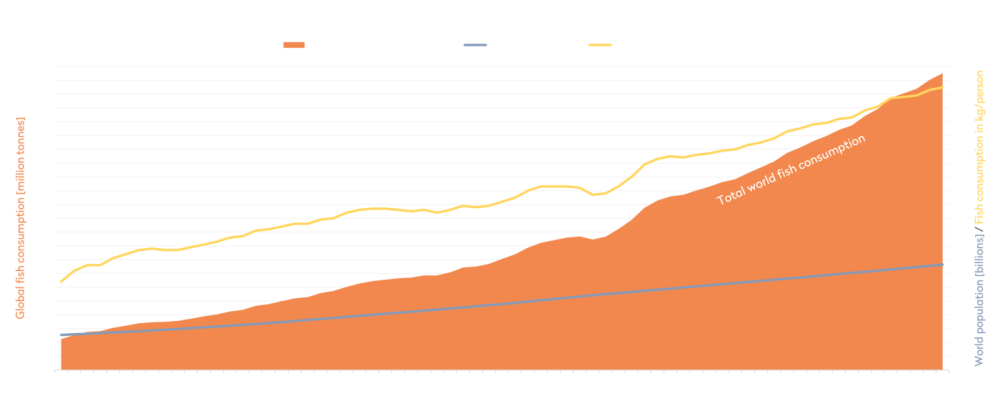

Der Krieg in der Ukraine ist mit aller Härte zu verurteilen. Er ändert aber nichts daran, dass die wachsende Erdbevölkerung sich täglich ernährt, um weiter zu existieren. Gemeinsam mit dem Konsumtrend zu einer ausgewogenen Ernährung, welche mehr gesunde Fischproteine enthält als der durchschnittliche Weltbürger verzehrt, unterstützen diese zwei Wachstumspfeiler den Fish & Seafood-Sektor seit Beginn der Industrialisierung.

Seit Ende der 1980er Jahre werden die globalen Wildfischbestände mit dem maximal möglichen Jahresertrag befischt. Jegliches zusätzliche Angebotswachstum stammt seither aus Aquakulturen. Während das Nachfragewachstum dank steigender Bevölkerungszahlen und der global wachsenden Mittelschicht in unverändertem Tempo voranschreiten dürfte, stellen wir bei unseren Analysen fest, dass das Angebotswachstum bei einigen Fischspezies nicht mithalten kann. Dies wird unweigerlich zu höheren Preisen für Fischproteine führen. Die höheren Absatzpreise dürften die gestiegenen Futtermittel- und Logistikkosten mehr als kompensieren.

Zieht man den Food Price Index der FAO heran, haben sich Lebensmittel innert den letzten 12 Monaten um 20.7% auf ein neues Allzeithoch verteuert. Es dürfte daher den Unternehmen leichtfallen, Preiserhöhungen durchzusetzen.

Dank der effizienteren Futterverwertung geniessen einige Fischspezies zudem einen relativen Kostenvorteil. Die Rohstoffinflation trifft die Produktion von weniger effizienten, fleischlichen Proteinen wie Schwein oder Rind finanziell wesentlich stärker. Fleischproduzenten müssen die Verkaufspreise wesentlich stärker anheben als beispielsweise Lachszüchter.

In der Realwirtschaft haben die Marktkräfte bereits dazu geführt, dass einige Fischpreise markant gestiegen sind. Der Lachspreis hat mit NOK 90/kg Anfang Februar ein neues Allzeithoch erreicht. Im vom Ukraine-Krieg geblendeten Finanzmarkt scheint die neue Realität nur langsam anzukommen. Zudem haben nur wenige Marktteilnehmer Phasen höherer Inflation, wie wir sie gerade vorfinden, jemals erlebt. Der Pessimismus über höhere Kosten mag dabei im aktuellen Umfeld kurzfristig obsiegen, die verbesserten Langfristperspektiven mit neuen Rekordpreisen werden aber früher oder später ans Tageslicht kommen. Erste Seafood-Analysten von namhaften Bankenhäusern beginnen immerhin die längst fälligen Preisschätzungen nach oben zu korrigieren. Dies während in anderen Sektoren und globalen Aktienindizes die Schätzungen zum Gewinnwachstum nach unten korrigiert werden müssen. Die seit Anfang Jahr bemerkbare relative Stärke unseres Sektors dürfte daher für eine längere Zeit anhalten.

-Christoph Baldegger, Gründer Bonafide

Kommentare