Chile und seine politische Börse

Anhand von Chile nehmen wir in diesem Blog eine «politische Börse» etwas genauer unter die Lupe. Wo Unsicherheit herrscht, gibt es für Geduldige meist auch Opportunitäten.

Globale Aktieninvestoren mit Referenzwährung Euro machen 2025 eine ähnliche Erfahrung wie Schweizer Franken-Anleger seit Jahren: Die starke Heimwährung frisst die Kursgewinne der Wertpapiere im Ausland auf. Nur lokal zu investieren ist jedoch keine Lösung, da global agierende Unternehmen dem Wechselkursrisiko bei Umsatz und Gewinn ebenso ausgesetzt sind. Wo Gefahren lauern, bestehen auch Chancen. Es ist Zeit, die Allokationswährungen der Fisch-Strategie zu analysieren.

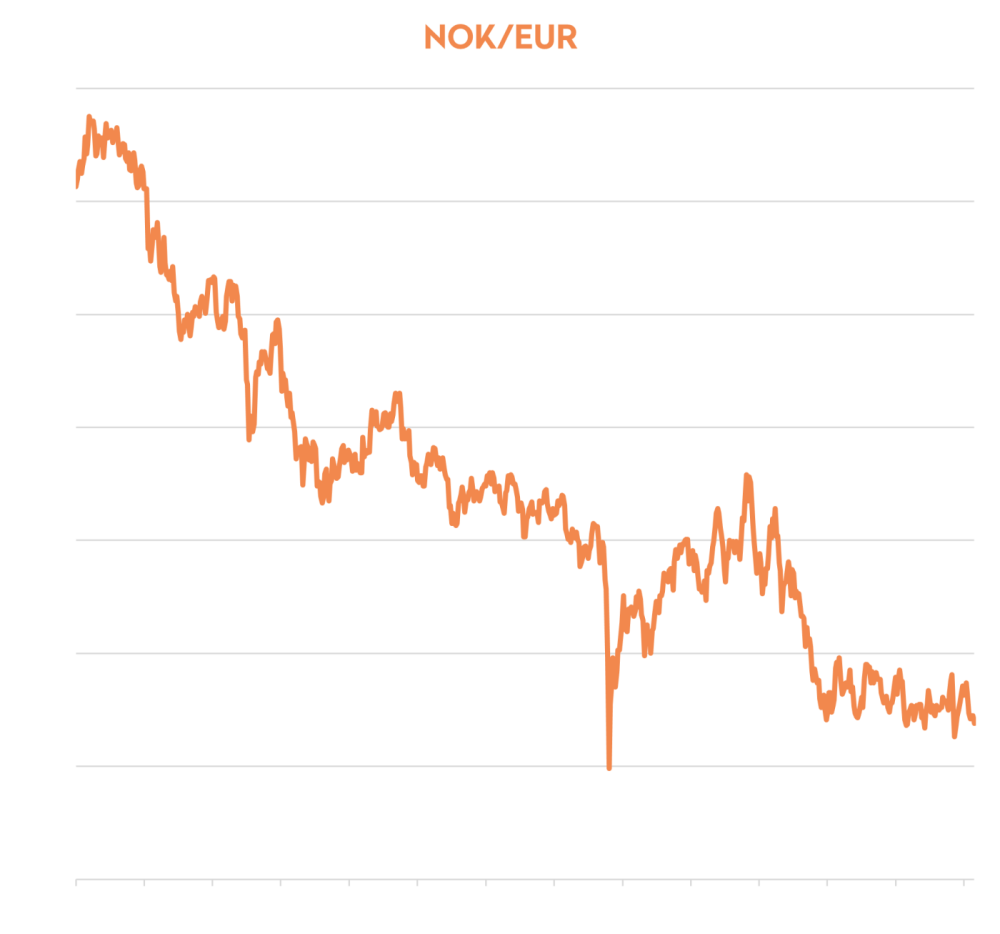

Die Skandinavier verfügen dank des Ölfonds, der mittlerweile 2 Billionen USD oder 340 000 USD pro Einwohner gross ist, über ein enormes Kapitalpolster, welches dank einer risikoreichen Investitionsstrategie im Ausland jährlich wächst. Selbst die teilweise Ausschüttung an den Staat zur Deckung des strukturellen Defizits kratzt nicht annähernd an der Substanz. Trotz dieses Reichtums wertet sich die norwegische Krone gegenüber dem Euro stetig ab: Über 20 % seit 2022 und das Doppelte seit Lancierung der Fisch-Strategie im Jahr 2012.

Den Finanzmärkten missfällt demnach die ausufernde Fiskalpolitik. Die Politik der seit 2021 regierenden Linksregierung hilft mit Aktionen wie der Einführung der Lachs- und Vermögenssteuer im Jahr 2022 wenig, Vertrauen zu generieren. Der Exodus norwegischer Millionäre und Milliardäre ins Ausland, um ihre Unternehmen zu retten, wäre Grund genug für einen politischen Kurswechsel. Am 8. September 2025 wählt Norwegen ein neues Parlament – wird dies eine Zeitenwende für die Krone bedeuten?

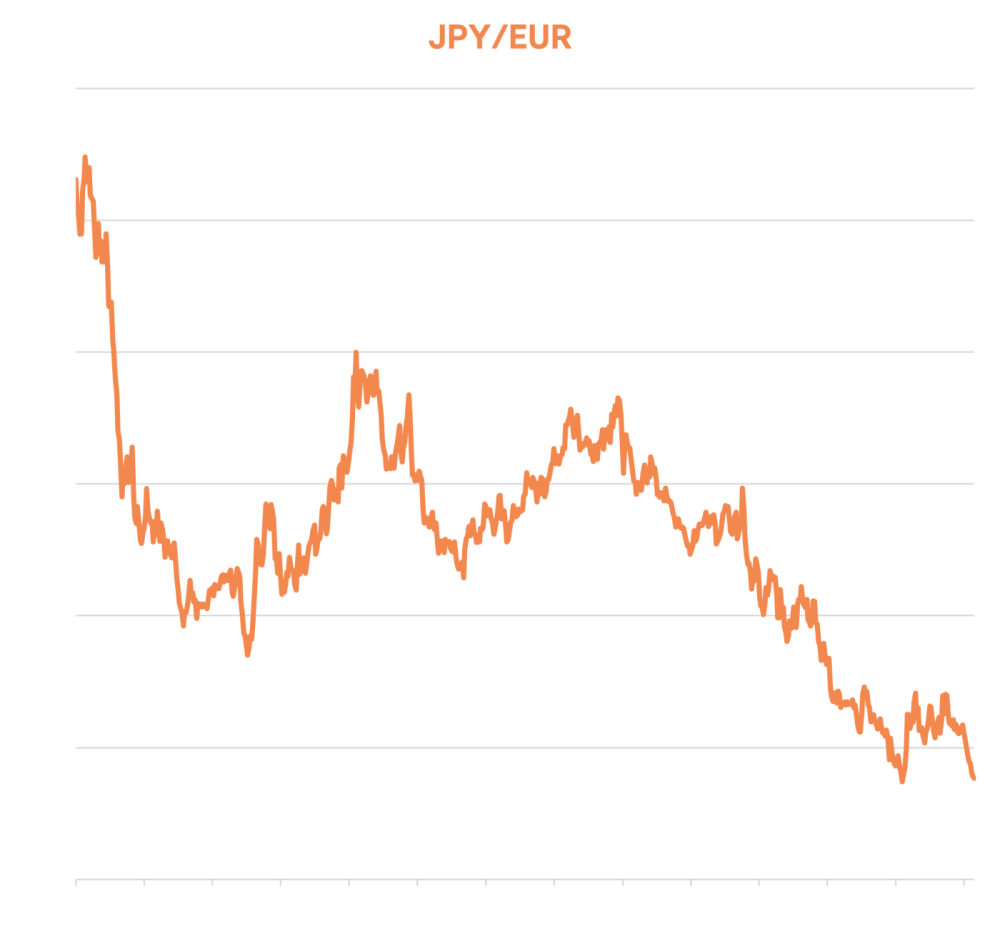

Gemäss dem Modell der Kaufkraftparität von Produzentenpreisen ist der Yen derzeit um über 50 % unterbewertet, was die Währung der viertgrössten Volkswirtschaft attraktiv macht. Wie schnell Gegenbewegungen möglich sind, zeigte sich im Sommer 2024, als der JPY innerhalb von 14 Tagen um 10 % aufwertete. Die zahlreichen Carry-Trades wurden von einer Leitzinserhöhung der japanischen Notenbank überrascht. Und doch verlor der JPY seit Ende 2021 über 25 %, seit 2012 sogar 40 % gegenüber dem Euro. Unter den grossen Volkswirtschaften hat Japan die höchste Staatsschuldenquote von rund 240 % des BIP, je nach Quelle. In einer Phase wie jetzt, in der weitere Zinserhöhungen fällig sind, ist dies ein gefährlicher Mix für das Haushaltsdefizit. Was dabei oft vergessen wird, ist, dass der Staat auf konsolidierter Ebene auch über enorme Vermögenswerte verfügt. Eine Analyse der St. Louis Fed zeigte kürzlich, dass die Nettoverschuldung lediglich 78 % des BIP beträgt. Das seit Jahren andauernde Tiefzinsumfeld in Japan ermöglichte es den Institutionen, hohe Renditen einzufahren, während die Zinskosten bescheiden blieben. Damit konnte das Defizit auf Staatsebene begrenzt werden. Die Cleverness der Japaner sollte man auf keinen Fall unterschätzen.

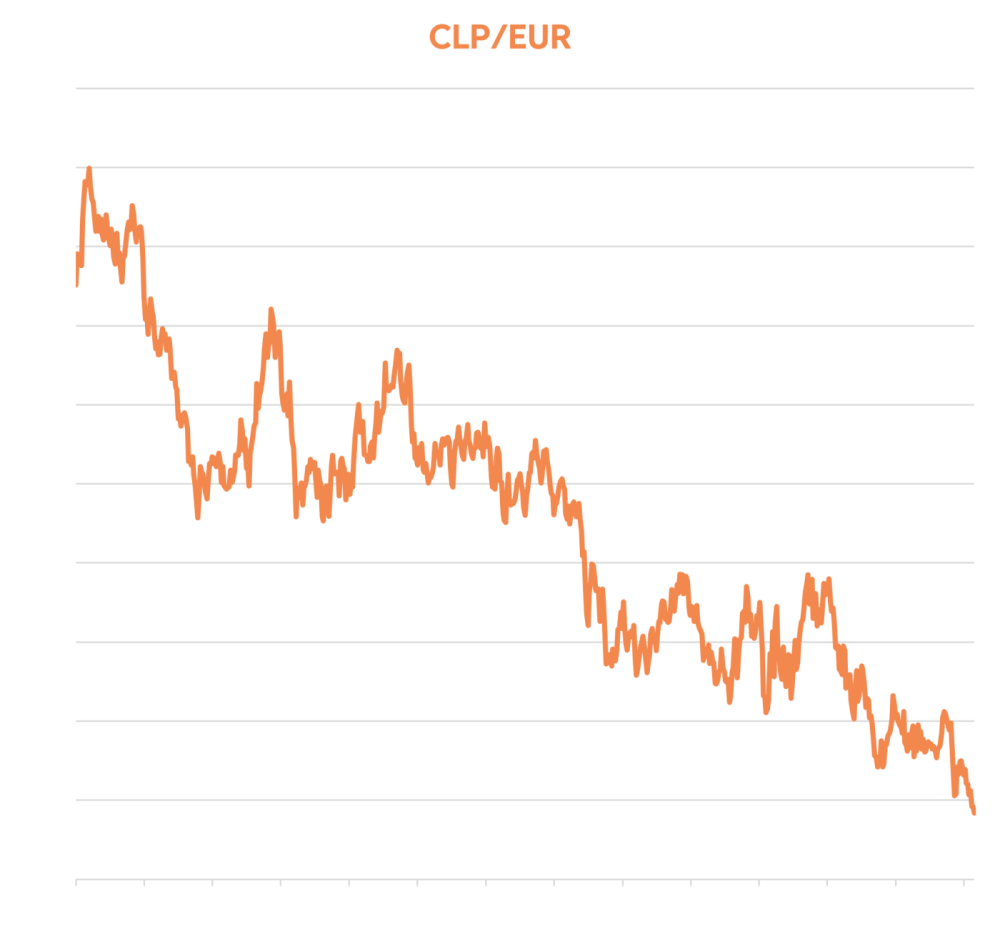

Die Entwicklung des chilenischen Peso ist sonderbar, vor allem in jüngster Zeit. Aber der Reihe nach. Das wirtschaftlich stärkste Land Südamerikas musste ab 2015 eine Verlangsamung des Wachstums hinnehmen. Höhere Unternehmenssteuern führten zu einem Rückgang der privaten Investitionen, was wiederum das Lohnwachstum dämpfte. Die gestiegene Kriminalität durch Zuwanderung aus Venezuela sowie die Verteuerung der Metro-Preise in Santiago de Chile führten 2019/2020 zu gewalttätigen Ausschreitungen, die einen politischen Umbruch herbeiführten. Mit revolutionären Versprechungen angetreten, verlief die Amtszeit des linksgerichteten Präsidenten Boric erfolglos. Zweimal scheiterte eine neue Verfassung an der Urne, doch inzwischen findet Chile zur gemässigten Mitte zurück. Der neue Konsens lautet, dass die Steuerreform von 2014 dem Wohlstand geschadet hat. Entsprechend treten mehrere Präsidentschaftskandidaten an, die Steuersenkungen in ihrem Programm haben. Die Wahlen finden im Dezember 2025 statt und könnten zusammen mit den wieder anziehenden privaten Investitionen einen Wendepunkt für den Peso einläuten. Der Rekordtiefststand gegenüber dem Euro (-40 % seit 2012, -9 % YTD) scheint auch fundamental wenig begründet. Chile wächst, verfügt über Ressourcen und hat eine niedrige Schuldenquote von unter 45 % des BIP.

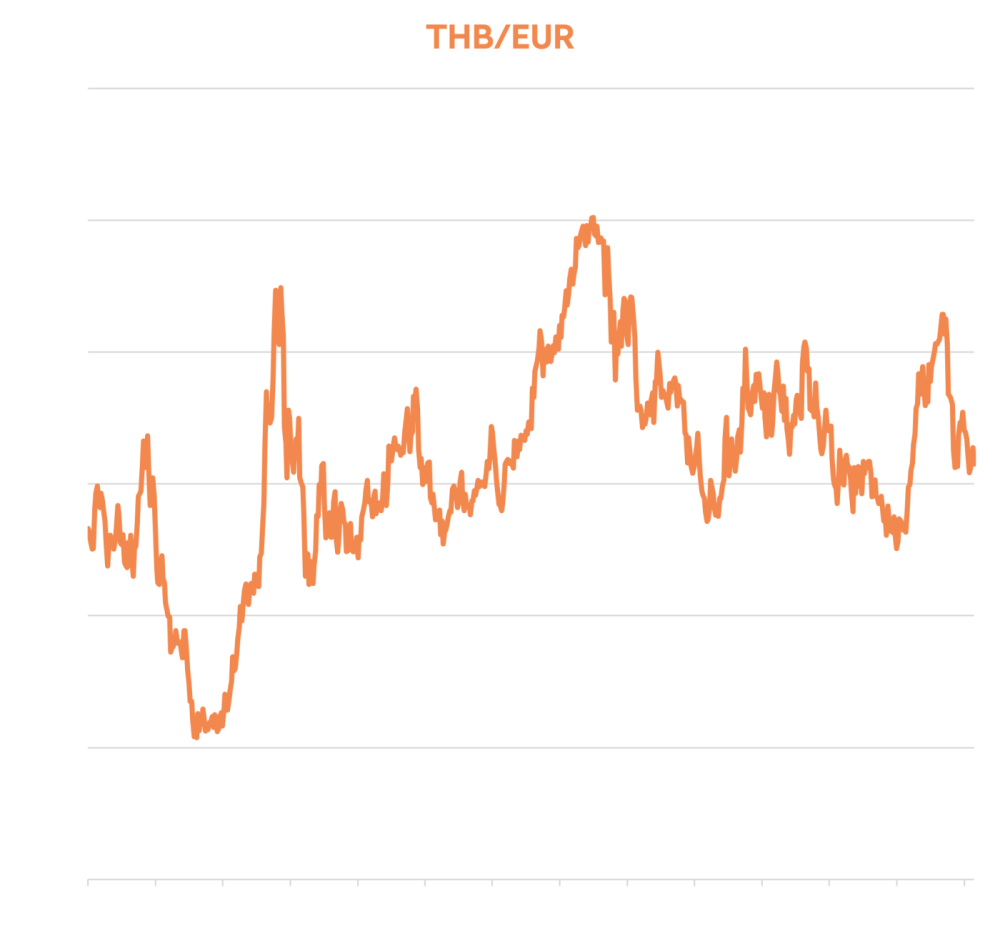

Für eine asiatische Währung möglicherweise etwas erstaunlich, hält sich der thailändische Baht in der langen Frist sehr stabil. Derzeit notiert Thailands Währung gegenüber dem Euro an gleicher Stelle wie bereits 2012, dazwischen waren Phasen der Auf- und Abwertung von maximal 15 % feststellbar. Trotz gelegentlicher Konflikte, wie jüngst an der Grenze zu Kambodscha, oder politischer Turbulenzen gelingt es dem stark vom Tourismus abhängigen Land, stabile Rahmenbedingungen für ausländische Investoren zu schaffen. Positiv zu werten sind die moderate Inflation und Verschuldung sowie die strukturellen Überschüsse in der Handelsbilanz. Die Schwäche Thailands zeigt sich jedoch anhand der Gewinnentwicklung der 50 grössten börsennotierten Unternehmen. Seit dem Rekordjahr 2018 sind die aggregierten Gewinne um 30 % gesunken. Vieles spielt sich auf sektoraler Ebene ab: Einheimische Produktion wird durch Billigimporte aus China abgelöst. Aktuell lässt sich keine klare Richtung für den Thai Baht feststellen. Exportorientierte Unternehmen, wie sie im Fisch- und Seafood-Bereich vorzufinden sind, würden von einer Abwertung netto profitieren.

Drei der vier grössten Allokationswährungen in der Fisch-Strategie weisen eine Tendenz zur Unterbewertung auf, die sich im ersten Halbjahr 2025 noch einmal verstärkt hat und Chancen bietet. Während über eine globale Schuldenkrise diskutiert wird, erfahren Länder, die wesentlich besser dastehen, keine Kapitalzuflüsse. Die doppelte Irrationalität der Finanzmärkte zeigt sich in Situationen, in denen sich Währungen und Aktien exportorientierter Unternehmen gleichzeitig abwerten. Eine schwächere Währung macht die Produkte im Ausland attraktiver, während die lokal anfallenden Herstellungskosten unverändert bleiben. Die Folge sind höhere Gewinne in Lokalwährung – allerdings mit einer Verzögerung. Wer glaubt, mit einem breit diversifizierten Aktien-ETF das Währungsrisiko zu umgehen, täuscht sich. Es ist diese totale Ignoranz von Risiken, die globale Börsenindizes immer weiter antreibt, während Nischen attraktiv bewertet bleiben. Entsprechend bestehen nicht nur in den Aktienkursen des Fish-&-Seafood-Sektors, sondern auch in Währungsgewinnen Opportunitäten. Rationalität ist gefragt.

Kommentare