1. Bericht aus Chile: Lachszucht

Anfang 2019 haben wir die Gelegenheit genutzt, während des chilenischen Sommers einige Lachsfarmen zu besichtigen.

Während die norwegische Lachsindustrie für einen neuerlichen WOW-Effekt beim Wachstum der Biomasse im ersten Halbjahr 2026 sorgt, zeigt sich die Börse enttäuscht. Die Erwartungen an den Lachspreis müssen nach 2025 zum zweiten Mal in Folge reduziert werden. Dabei ist die aktuelle Situation teilweise Resultat vergangener Investitionen, die einen „Return“ verdienen. Die Saisonalität beim Angebot scheint zudem zu verschwinden, was für die Wertschöpfungskette sowie die Nachfrage langfristig äußerst positiv ist. Ein Beitrag über Ursache und Wirkung struktureller Entwicklungen aus einer mehrjährigen „Vogelperspektive“.

Zuchtlachse beginnen ihr Leben an Land und werden frühestens mit etwa 50 Gramm in die Fjordekäfige entlassen, wo sie in knapp zwei Jahren zum Schlachtgewicht heranwachsen. Die Regulation im offenen Gewässer ist jedoch strikt: In jeder Anlage gibt es eine maximale Biomasse (Tonnen lebendiger Fisch), die nie überschritten werden darf. Um dennoch das Volumen mittel- bis langfristig zu skalieren, haben die Züchter vor mehr als einer Dekade damit begonnen, in teure landbasierte Anlagen zu investieren. Dort wachsen die Lachse je nach Region bis zu 1 Kilogramm bevor sie in die regulatorische „Bottle-Neck“ im Fjord geschickt werden. Bis zum Schlachtgewicht benötigen sie dadurch nur 12 bis 15 Monate statt deren 20, was eine höhere Verarbeitungsmenge ermöglicht. Die Anlaufzeit dieser enormen landbasierten Zuchtanlagen betrug mehrere Jahre, die Effekte zeigen ihre volle Wirkung erst seit wenigen Quartalen. Grössere Fische sind nebenbei robuster, entsprechend haben sich die Zeitfenster ausgeweitet, in denen Lachse dem Meerwasser ausgesetzt werden können, was Potenzial zur Optimierung des Zuchtplan ermöglicht.

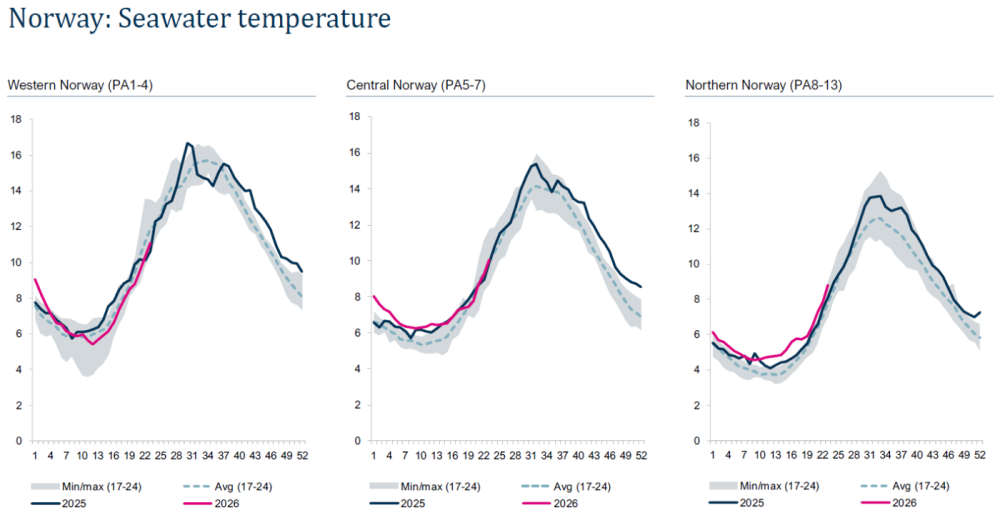

In der Aquakultur in offenen Gewässern verhält es sich nicht anders als bei der Agrikultur an Land. Man arbeitet mit Naturkapital, das volatil und unberechenbar ist. Der stärkste Faktor sind die Wassertemperaturen. Atlantische Lachse gedeihen am besten zwischen 8-14 Grad. Temperaturen darunter oder darüber sind zwar per se nicht problematisch, beeinflussen aber den Appetit und damit das Wachstum. Die Küste Norwegens erlebt seit geraumer Zeit etwas mildere Temperaturen und plötzlich wächst der Fisch auch im Winter. Das ist grundsätzlich positiv, aber überraschend für den Züchter und seine Ernteplanung. Zusätzlich kommt hinzu, dass selbst in den Fjorden investiert wurde. Beispielsweise in die versenkbare Käfige von AKVA Group, wo die Lachse konstantere Wassertemperaturen vorfinden und ebenfalls schneller wachsen.

Der dritte wichtige Faktor spielt die Gesundheit des Lachses. Die monatlichen Mortalitätsraten sind auf Rekordtief, während uns TV-Dokumentationen zur Lachszucht weiterhin weismachen wollen, dass den Unternehmen das Tierwohl egal sei. Die geringere Sterblichkeitsrate ist einerseits die Folge von weniger Stress durch stabilere Wassertemperaturen, aber auch den oben erwähnten Investitionen. Grössere Fische sind robuster und die Temperaturen weniger schwankungsanfälliger einige Meter unter dem Meeresspiegel. Zudem gelang die Weiterentwicklung einer Impfung gegen ein spezifisches Bakterium, dass seit 2019 zu Winterwunden geführt hat. Ebenfalls schützt die Industrie die Lachse besser vor der Lachslaus, indem sanftere Behandlungsmethoden sowie präventive Massnahmen angewendet werden.

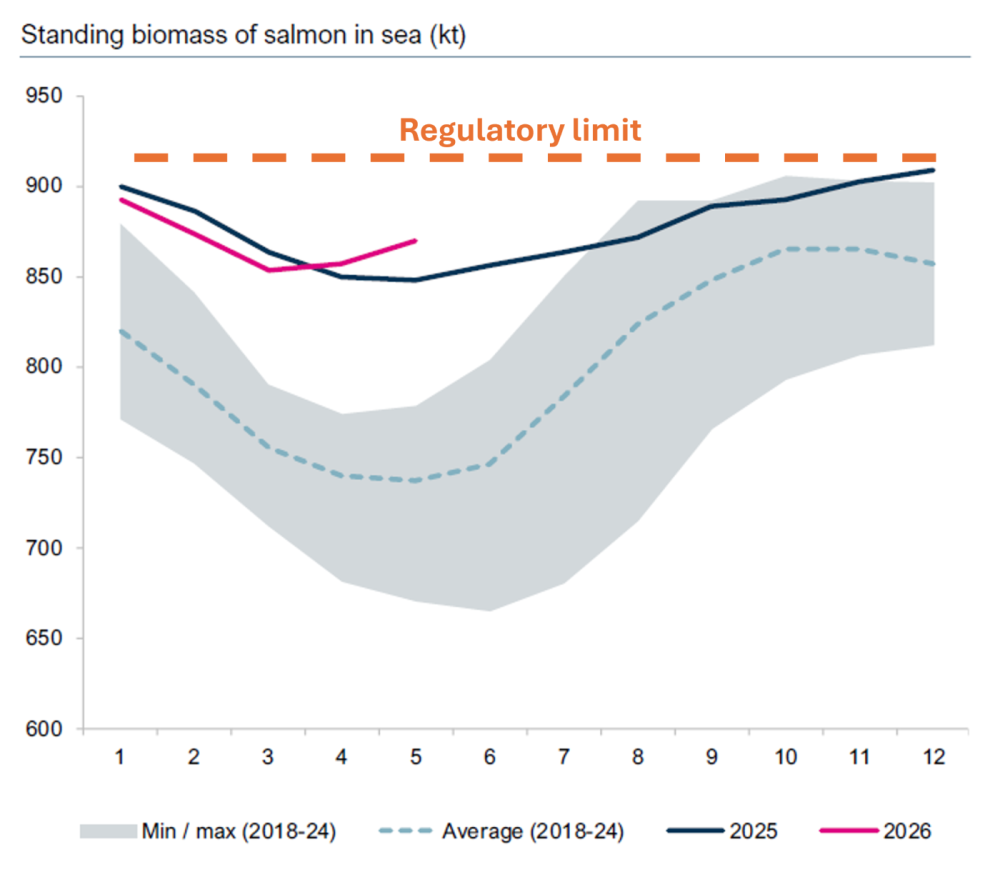

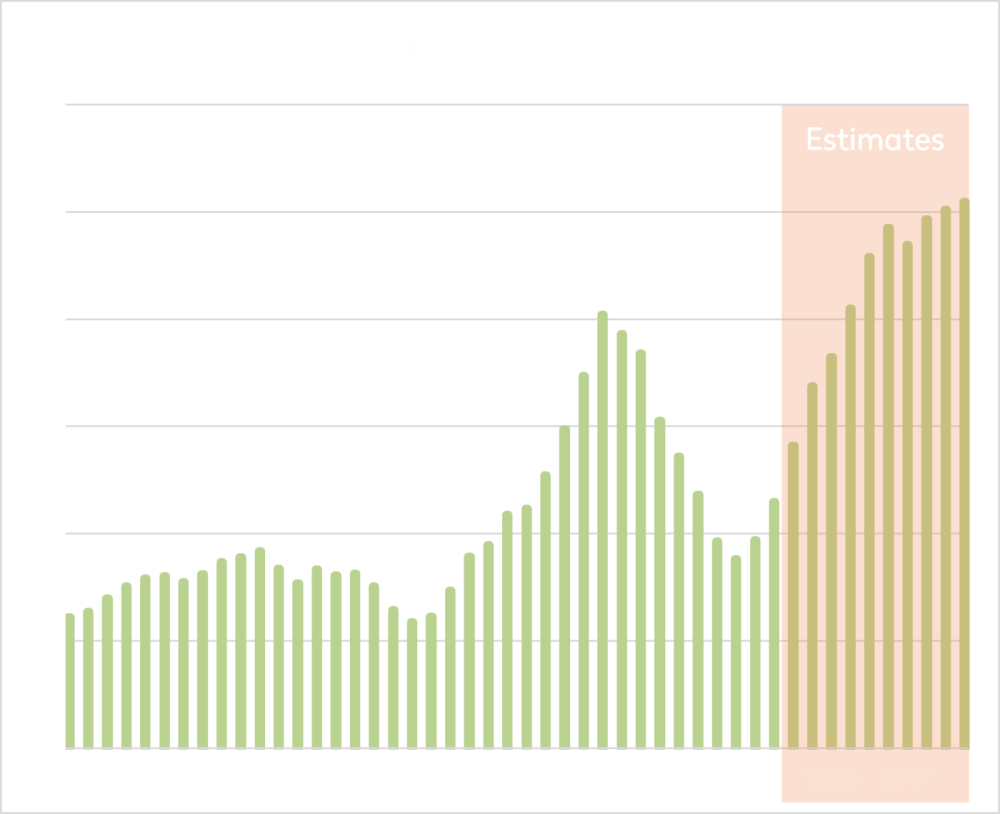

Was geschieht, wenn nun all die oben erwähnten Faktoren zur selben Zeit ihre Wirkung entfalten, erleben wir seit rund 18 Monaten: Die norwegische Biomasse befindet sich fast das ganze Jahr über in der Nähe der regulatorischen Maximalgrenze. Aggregiert über alle Anlagen in den Fjorden sind dies rund 900‘000t Volumen an lebenden Lachsen. Rund 450 Millionen Fische.

Wie in der Grafik links ersichtlich, ist dies nach 2025 zum zweiten Mal ein krasser Ausreisser zur Historie der vergangenen Jahre. Von Januar bis April war es üblich, dass wegen der schwierigeren Zuchtbedingungen die Biomasse schrumpft und die regulatorische Maximalgrenze weit entfernt liegt. Die Daten für die letzten zwei Jahre scheinen nun zu belegen, dass die Industrie den Code geknackt hat, womit die Saisonalität der Ernte sichtlich abnimmt. Experten sind sich weiterhin uneins, ob dies nun strukturell bereits in Stein gemeisselt ist oder nur „Wetterglück“ war.

Sobald einzelne Anlagen die maximal erlaubte Biomasse erreicht haben, sind sie gezwungen zumindest einen Teil der Lachse zu ernten. Diese – bisher ungeplanten – Zusatzvolumen müssen dann in einem Markt verkauft werden, der gewohnt war, dass im ersten Halbjahr wenig Volumen verfügbar ist und hohe Preise vorherrschen. Die Abnehmer verfügen dann plötzlich über Verhandlungsmacht, denn Fisch ist ein schnell verderbliches Produkt und kann nur teuer in einem Tiefkühlhaus gelagert werden. Da in einem offenen Markt immer die Grenzmenge den Preis bestimmt, purzelten die Lachspreise auf Niveaus, die man eher in den Peak-Monaten August und September gewohnt war. In Zahlen ausgedrückt wuchs das norwegische Angebot 2025 um 12% YoY respektive 187‘000 Tonnen auf insgesamt 1‘697‘000 Tonnen. Zusätzlich kamen bis Mai 2026 weitere 6% Wachstum YoY dazu, was bis dato 30‘000 Tonnen entspricht.

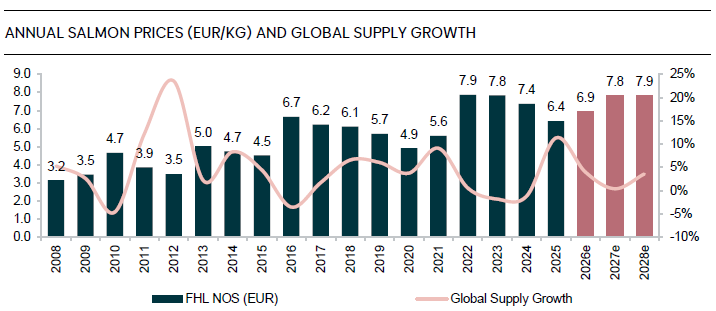

Das Rohstoffdilemma, wo zu viel Angebotswachstum den Preis in der kurzen Frist senkt, ist wahrlich kein neues Phänomen. Die jetzige Phase war auch ein Test wie stark die Nachfrage nach Lachs tatsächlich ist. Und dies ist durchwegs positiv ausgefallen. Obwohl der rote Fisch im Supermarkt nach wie vor teurer als Schwein und Hähnchen ist, stimmen die Verkaufszahlen in Europa und Asien. Allein ein Viertel der Zusatzvolumen 2025 ging nach China, dessen Bevölkerung nach hochwertigen Proteinen ächzt. Über mehrere Jahre bestätigt sich der Trend, dass die globale Nachfrage rund 6-7% p.a. zulegt. Entsprechend hat sich der Lachspreis 2026 auch erholt von den Tiefstwerten 2025.

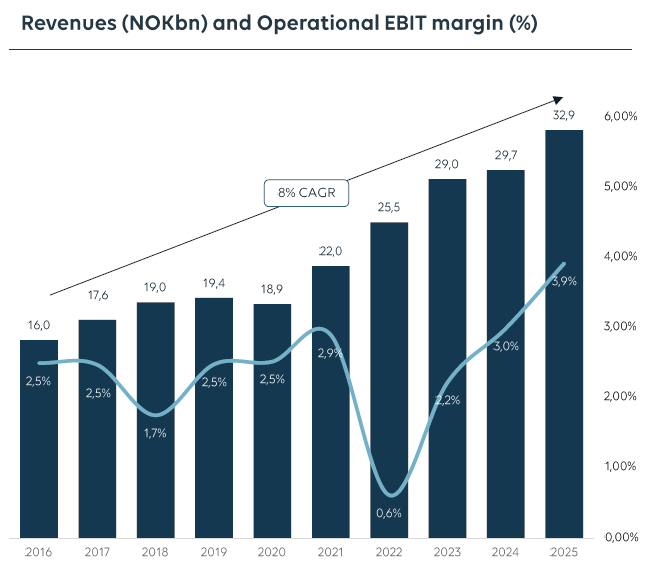

Was stark in den Hintergrund gerückt ist, sind die Herstellungskosten pro Kilogramm Lachs. Bei zweistelligen Wachstumsraten sinken die Stückkosten markant. Beispielsweise konnte MOWI fürs erste Quartal 2026 10% tiefere Kosten pro Kilogramm gegenüber dem Q1/24 ausweisen. Hinzukommt, dass integrierte Lachszüchter wie MOWI und Lerøy Seafood, die über „Value Added“-Segmente verfügen, in diesem Bereich von tieferen Einstandspreisen profitieren und damit das Gruppenergebnis glätten.

Die Glaskugel besitzen bekanntlich auch wir nicht. Wir stellen an der Börse aber ein Umfeld fest, dass sich zu stark von negativer Berichterstattung leiten lässt. Die Lachszüchter sind defensive Wachstumsunternehmen, die seit geraumer Zeit als „Value“ gepreist sind. Auslöser für ein Re-Pricing werden (endlich) steigende Gewinne sein. Und dies beginnt bereits 2026, auch wenn nicht im Ausmass, welches zum Jahresbeginn erwartet wurde. Werden mehrere Quartale die Markterwartungen erfüllt, kommt Vertrauen zurück. Und mit dem Vertrauen in nachhaltige, attraktive Gewinnsteigerungen folgt die Expansion der Multiples. Es ist angerichtet für den „Double Whopper“ – so nennen wir Gewinnwachstum gepaart mit Multiple Expansion.

Kommentare